近期债券市场下跌主要有两条逻辑主线:一条是中国央行流动性拐点,另一条是美国“特朗普新政”。我们认为,目前并非利空出尽,相反债券市场由于前期过度乐观,“去杠杆、降久期”将引发更大的债市调整。

海清FICC大资管频道认为,年内10年期国债收益率突破前期高点3%是大概率事件。目前所有因素均利空债市,中国债券市场已经进入2013年“钱荒”之后最黑暗的时代。

第一条债市主线:中国央行流动性拐点

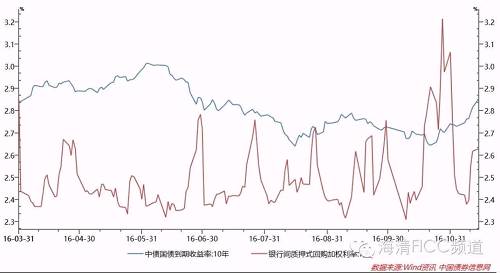

先讲中国央行流动性拐点,这一条主线实际开始于今年8月底,但真正传导至债券市场要等到10月下旬。

中国央行的流动性拐点开始于8月底,当时有两件事情:一是8月24日央行窗口指导降低隔夜资金可得性,二是8月23日央行重启14天逆回购。债券市场当时确实有所反应,10年期国债收益率一度上行至2.8%,但随着资金面并没有大家想象的那么紧,以及“资产荒”的现实仍在,债券收益率很快回落。

|

9月中旬R007波动已经明显加大,但市场普遍认为是季末效应,同时由于R007高点仍在2.8%之下,债券市场完全没将资金面当回事,债券收益率仍在继续下行。

10月中旬,资金紧张再度重演,资金紧张程度超过以往,R007高点突破3%,债券市场仍然不为所动。市场普遍认为资金紧张只是缴税、外汇占款流出等短期因素所致。此时“资产荒”的逻辑已经深入人心,10年期国债收益率降至前期低点2.65%。

直至10月下旬,债券市场突然反应过来,债券收益率开始快速反弹。10月28日,中央政治局会议首次在货币政策部分提出“注重抑制资产泡沫和防范经济金融风险”,11月8日央行三季度货币政策执行报告首次提出“短期内交易量迅速膨胀和交易期限超短期化蕴含的风险值得重视”,政策层态度的明显变化加速债券市场调整。

第一条线——中国央行流动性拐点梳理完毕,这一条线完全符合我们的预期。我们早在8月底就提出“隔夜资金紧张近似加息”,之后又在10月份的报告《无法指望央妈“溺爱”,“股牛债熊”不可避免》中提出,资金紧张并非短期因素,而是央行态度发生了变化,央行的目的是避免市场过度期限错配和套息交易。我们的猜测在三季度货币政策执行报告中得到了确认,央行不仅首次提出“期限错配风险”,甚至明确表示9月以来的资金紧张是央行有意为之。

第二条债市主线:“特朗普新政”

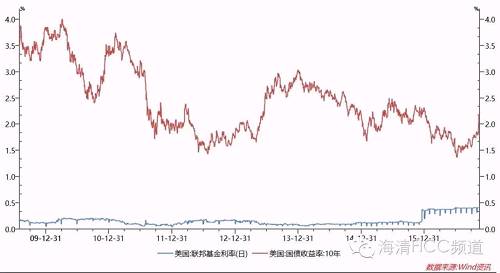

第二条线则是所有人的意料之外——“特朗普新政”,导致美债收益率大幅上行,进而影响中国债市。在特朗普胜选后,包括我们在内的全市场都认为,特朗普胜选必然会导致避险资产价格上涨,美国国债收益率下降,进而利好中国债市。

可是,随着特朗普胜选演讲公布,市场发现特朗普上台前后完全“判若两人”。特朗普只字未提反全球化内容,反而极力强调基建投资,全球资本市场大反转,股市暴涨,黄金、债券暴跌。

之后,特朗普的执政纲领——MAGA(Make AmericanGreat Again)计划公布,市场惊讶的发现,其反全球化仅限于反对移民,以及扭转美国不公平的贸易政策,而没有明确的提高关税问题。

随后,特朗普顾问、“破产重组之王”Wibur Ross指出,“只有在人民币被低估45%的情况下,美国才可能对中国进口商品征收45%的关税”;另一特朗普顾问、前美国中央情报局局长James Woolsey指出,“反对亚投行是一个‘战略性错误’,美国甚至应该更热情的对待‘一带一路’战略”。

特朗普执政思路逐渐明朗,这导致全球风险资产普遍上涨,避险资产普遍大跌。“政治家治国”到“商人治国”的转变让市场认识到,这位新的美国总统并非一个“疯子”,而是能够将“大选”与“治国”严格区分的聪明人。

美国国债受到双重打击,一方面由于避险意义消失,另一方面特朗普的基建政策引发“再通胀”预期,美国10年期国债收益率由1.8%左右上行至2.2%附近。

美债收益率的大幅上行导致了全球债券收益率的上行,中国也没有幸免。特朗普胜选演讲后中国10年期国债收益率近10BP,占10月下旬以来上行幅度的一半。

债券市场的最大风险并未暴露

从短期因素看,国内资金面较为平稳,美国国债收益率短期见顶,似乎支持中国债市“利空出尽”,但我们认为债券市场的真正风险并未暴露。

我们在之前的多篇报告中反复强调,中国债券市场最大的风险是久期风险和杠杆风险。详见《不该忘记的危险游戏——债市末日狂奔或酿泡沫大悲剧!》、《“稳健的货币政策”是否意味着没有“流动性拐点”?》、《读心术:不懂央妈的变化,你就out了!》等报告。

久期风险的来源是中国独特的期限错配、加杠杆套息模式。全球来看,在中国做债是最简单的:通过“加杠杆+加久期+降资质”获取套息息差。这种模式带来的另一个结果是,当所有人都这么做,就会必然产生“资产荒”,而“资产荒”会导致债券收益率下降,带来债券价格上升的额外收益。

如果“加杠杆、加久期”用于套息还相对理性,那么预期债券收益率下降而进行的“加杠杆、加久期”则是明显的泡沫。债券收益率一路下行,会进一步带来“加杠杆、加久期套息”的预期,因为在收益率下降时久期越高、杠杆越高不仅不会有风险,反而会有更大的资本利得收益。这种思维下,债券市场进入泡沫模式,与2014-2015年加杠杆赌博股市上涨没有本质区别。

我们看美国债券市场,按照中国的模式做债必然会死的很惨。2008年之后美国维持了7年的0.25%货币市场利率,而美国10年期国债收益率波动区间为1.5-4%,不仅中枢远高于货币市场,而且波动区间极宽,没有任何对冲的“加杠杆、加久期套息”收益远远无法覆盖债券市场的波动性。

|

海清FICC大资管频道认为,中国债券市场一直是不健康的市场,因为久期错配和加杠杆是中国债市主要模式,而且绝大多数债券投资者没有任何对冲。

“加杠杆、加久期”模式会导致两个风险:

一是流动性风险或杠杆风险。加杠杆套息的前提是,预期较长时间货币市场利率不会超过买入时的债券收益率,即不会出现收益率倒挂,但一旦货币市场资金成本上行,套息息差无法覆盖成本甚至倒挂,则将引发全面去杠杆。

二是久期风险。负债端(委外期限、货币市场期限)与资产端(长期债券)严重不匹配,货币市场资金期限错配面临债券价格下跌的浮亏风险,原始资金久期错配面临到期不续作风险,两者叠加的结果是,一旦出现债券收益率上行浮亏,而原始资金不续作,则浮亏兑现导致久期风险爆发,引发债券投资产品清盘。

或许有人会讲,跟委托人讲不续作会浮亏兑现,要求委托人续作不就可以了?我们不排除有个别管理人能说服客户,但大多数情况下现实可能很骨感。首先委托人会担心不清盘导致更大的亏损,其次早清盘的再投资收益可能会更高,再次一旦利率上行,之前谈好的资管产品收益率不可能满足客户新的收益率要求,最后如果有劣后或者刚兑,委托人必然会更早撤资,反正浮亏兑现不是由委托人来承担。

总结本节,一方面负债端成本上升导致套息息差收窄甚至为负,另一方面资产端价格下跌导致浮亏,两者共同引发“加杠杆、加久期”的逆过程——“降杠杆、降久期”,而“降杠杆、降久期”会进一步引发债券卖盘增加,进一步导致债券价格下跌、收益率上行,形成类似于股灾的“股价跌-强平-股价跌-……”循环。

“钱荒”之后的债市最黑暗时代到来

如前所述,近期债券市场因为两条主线——中国央行流动性拐点和美国“特朗普新政”而出现大跌,但我们认为并未引发债券市场全面“降杠杆、降久期”,债券市场的真正风险并未消除。

根据海清FICC频道提出的债券市场分析框架,目前“修正的泰勒法则”三因子——经济增长、通货膨胀、风险偏好均利空债市,中国央行流动性拐点确认,海外央行流动性拐点也已经出现,几乎所有可以想到的因素都是利空债市,债券市场已经进入2013年“钱荒”之后最坏的时代。

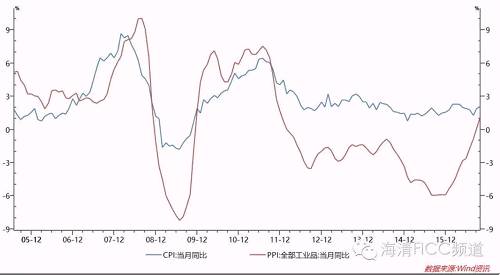

目前来看,债券市场最大的潜在利空是通胀。一方面国外特朗普新政”全面提高了全球通胀预期,另一方面国内大宗商品价格的暴涨还远未反映在PPI上,更完全没有传导至CPI。从历史上看,PPI持续高于3%必然会像CPI传导,可参见2006年和2010年。

|

从可比的历史来看,中国央行加息的条件是连续3个月超过3%,2010年10月央行加息存款利率25BP至2.5%。需要注意,现在的情况与当时有所不同,一方面2011年CPI目标为4%,政府对通胀的容忍度高于现在(2010年CPI目标为3%,但显然是因为09年CPI低至-2%做出的临时下调);另一方面当前的存款基准利率仅为1.5%,远低于2010年加息前的2.25%。

尽管短期而言中国央行存贷款加息的可能性极低,但随着PPI飙升、CPI回暖,加息将逐渐进入投资者视野,中国央行加息风险将成为悬在债券市场的达摩克利斯之剑。

对债市而言,更直接的风险是货币市场波动性加大的风险。在“加杠杆、久期错配”模式没有根本改变之前,央行可能仍将通过放大货币市场利率波动、拉长资金久期、减少隔夜资金可得性的方式来倒逼市场“降杠杆、降久期”。

此外,中国经济回暖、股市风险偏好上升也将持续对债市产生负面影响。既会通过融资需求上升、融资成本承受力上升、资产配置切换等方式产生影响债市,也会通过情绪因素影响债市。

最后,最大的风险还是前面提到的,债券市场整体“降杠杆、降久期”引发的债券价格下跌循环,若金融机构行为模式发生巨大变化,则中国债券收益率期限结构将系统性陡峭化。

海清FICC大资管频道认为,年内10年期国债收益率突破前期高点3%可能性较大,中国债券市场已进入2013年“钱荒”之后最黑暗的时代。随着中国经济进入L型下半场、通胀回升、风险偏好上行、中国央行流动性拐点、海外央行流动性拐点,中国债券市场长期下跌难以避免。 收藏

收藏

香 港

香 港 纽 约

纽 约 伦 敦

伦 敦 东 京

东 京 上

上